子どもの教育資金を準備する方法として人気の学資保険ですが、「入らないほうがいい」「いらない」といった声も多く見られます。実際に加入してから後悔する人もいるため、デメリットを知らずに契約するのは危険です。

学資保険には入らないほうがいいといわれている理由は、自由に引き出せない点にあります。学資保険で払い込んだ保険料は基本的に満期になるまで、引き出すことはできません。

他にも途中で解約してしまうと、元本割れしてしまう可能性もあるため、学資保険は入らないほうがいいといわれています。

この記事では、学資保険のデメリットとメリットをわかりやすく解説し、「必要ない人」の特徴や後悔しないための判断基準まで紹介します。お金の知識に自信がない方でも理解できるように、できるだけシンプルにまとめています。

学資保険とは?

学資保険とは、子どもの教育資金を計画的に準備するための貯蓄型の保険です。毎月保険料を支払い、進学のタイミングに合わせて満期保険金やお祝い金を受け取れる仕組みになっています。

また、契約者に万が一のことがあった場合、その後の保険料の支払いが免除される保障がある点も特徴です。

学資保険のメリットは、強制的に貯蓄できることや計画的に資金を準備しやすい点ですが、一方で途中解約すると元本割れする可能性や、利回りが低く大きく増えにくいといったデメリットもあります。

そのため、貯金が苦手な人や確実に教育資金を確保したい人には向いていますが、柔軟にお金を使いたい人や効率よく増やしたい人にはあまり向いていないといえるでしょう。

学資保険は入らないほうがいい?7つのデメリット

学資保険は「安心して教育資金を準備できる」というイメージがありますが、実際にはいくつか注意すべきデメリットがあります。

内容をよく理解せずに加入してしまうと、「こんなはずじゃなかった」と後悔するケースも少なくありません。

ここでは、お金の知識に自信がない方でもわかるように、学資保険の主なデメリットをひとつずつやさしく解説していきます。

①途中解約すると元本割れする

学資保険は長期間続けることを前提にした商品なので、途中で解約すると支払った保険料よりも受け取れる金額が少なくなる「元本割れ」が起こる可能性があります。

たとえば、家計が苦しくなったり、急にお金が必要になったりして解約した場合でも、払い込んだ分がそのまま戻ってくるわけではありません。特に加入してから年数が浅いほど損失は大きくなりやすい傾向があります。

そのため、「途中でやめるかもしれない」という不安がある人にとっては、大きなリスクになる点に注意が必要です。

②すぐにお金を使えない(流動性が低い)

学資保険は、あらかじめ決められたタイミングまでお金を引き出せない仕組みになっています。

そのため、急な出費があった場合でも、自由に使うことができません。たとえば、子どもの医療費や引っ越し費用など、予定外の支出が発生しても、学資保険のお金をすぐに使うことは難しいです。

解約すればお金は戻ってきますが、前述の通り元本割れのリスクがあります。このように「いざというときに使えないお金」になるため、生活防衛資金とは別で考える必要があります。

③利回りが低く増えにくい

学資保険はあくまで「貯蓄に近い保険」であり、大きくお金を増やすことにはあまり向いていません。近年は低金利の影響もあり、学資保険の返戻率はおおよそ100〜110%程度、年利に換算すると約0.5〜1.5%前後が一般的です。つまり、長期間積み立てても増える金額は限定的で、場合によってはほとんど増えないケースもあります。

一方、銀行の普通預金の金利は年0.001〜0.02%程度、定期預金でも0.01〜0.2%程度と非常に低く、ほとんど増えないのが現状です。それと比べると学資保険はやや有利ですが、大きな差があるわけではありません。さらに、NISAを活用した投資信託などでは、過去の実績ベースで年利3〜5%程度を期待できるケースもあり、長期的にはより大きく増える可能性があります。

このように比較すると、学資保険は「銀行よりは少し増えるが、投資よりは増えにくい」位置づけです。そのため、「教育資金をしっかり増やしたい」と考えている人にとっては物足りなさを感じる可能性があります。

増やすことよりも「確実に貯めること」を重視した仕組みだと理解しておくことが大切です。

④インフレに弱い(将来の価値が下がる)

学資保険は契約時に将来受け取る金額が決まるため、インフレ(物価上昇)の影響を受けやすいというデメリットがあります。たとえば、今と同じ金額を将来受け取ったとしても、物価が上がっていれば実際に使える価値は下がってしまいます。

教育費は年々上がる傾向にあるため、受け取ったお金だけでは足りなくなる可能性もあります。このように、将来の経済状況に柔軟に対応できない点は、長期の資金準備としては注意しておきたいポイントです。

⑤保険料の支払いが家計を圧迫する

学資保険は毎月一定額の保険料を長期間支払い続ける必要があります。

そのため、無理な金額で契約してしまうと、日々の生活費を圧迫してしまうことがあります。特に子育て中は、想定外の出費が増えることも多く、家計に余裕がなくなると負担に感じやすくなります。支払いが厳しくなった場合でも、簡単に減額や変更ができないケースもあるため注意が必要です。

無理なく続けられる金額かどうかをしっかり考えておかないと、途中解約につながるリスクも高まります。

⑥保障内容が中途半端になりがち

学資保険には、契約者に万が一のことがあった場合に保険料が免除されるなどの保障がありますが、保障内容はそれほど手厚いとはいえません。

死亡保険や医療保険と比べると、カバーできる範囲は限定的です。そのため、「保障もついていて安心」と思っていても、実際には十分ではないケースもあります。

結果として、別途保険に加入する必要が出てくることもあり、トータルで見るとコストがかさむ可能性もあります。

⑦他の運用方法と比べると非効率

学資保険は安全性が高い一方で、資産を効率よく増やすという点では他の方法に劣る場合があります。たとえば、積立投資などを活用すれば、リスクはあるものの、より大きく増やせる可能性があります。

それに対して学資保険はリターンが小さいため、長期間預けても増える金額は限定的です。「少しでも教育資金を増やしたい」と考えている人にとっては、非効率に感じることもあるでしょう。

目的に応じて、他の方法と比較しながら選ぶことが重要です。

学資保険のメリット

学資保険にはデメリットがある一方で、教育資金を準備する方法として一定のメリットもあります。特に「確実に貯めたい」「お金の管理に自信がない」という方にとっては、安心して続けやすい仕組みになっているのが特徴です。

ここでは、学資保険のメリットをわかりやすく解説します。

強制的に貯金できる

学資保険は毎月決まった保険料を支払う仕組みのため、半ば強制的にお金を貯めることができます。

自分で貯金しようと思っても、つい使ってしまったり後回しにしてしまったりする人にとっては、大きなメリットです。一度契約すれば自動的に積み立てられていくため、「気づいたら貯まっている」という状態を作りやすくなります。

教育資金のように使い道が明確なお金を確実に準備したい人にとっては、シンプルで続けやすい方法といえるでしょう。

契約者に万が一があった場合の保障がある

学資保険には、契約者(多くの場合は親)に万が一のことがあった場合、その後の保険料の支払いが免除される仕組みがあります。

それでも満期時には予定通りの保険金を受け取ることができるため、教育資金の準備を途中であきらめる必要がありません。万が一の事態が起きても、子どもの進学に影響が出にくいという安心感があります。

貯金にはない「保障」の要素がある点は、学資保険ならではのメリットといえるでしょう。

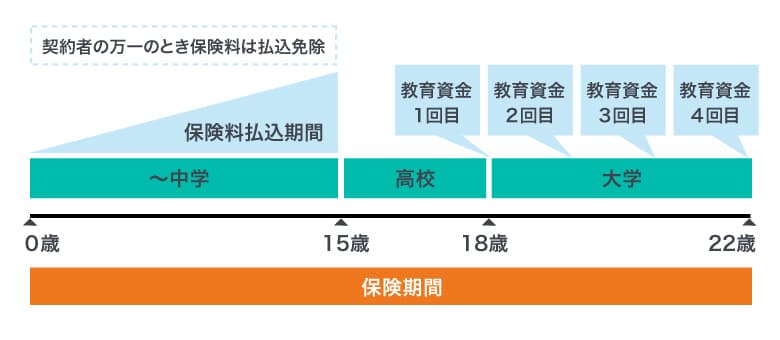

受け取り時期が決まっているので計画しやすい

学資保険は、あらかじめ受け取りのタイミングが設定されているため、教育資金の計画が立てやすいのが特徴です。

たとえば「高校入学時」「大学入学時」など、まとまったお金が必要になる時期に合わせて受け取ることができます。自分で貯金している場合は、必要なタイミングで十分な金額が用意できていない可能性もありますが、学資保険ならその心配を減らせます。

将来の支出を見据えて準備したい人にとっては安心できる仕組みです。

元本割れしにくい商品もある(※条件付き)

学資保険の中には、満期まで継続すれば支払った保険料よりも多く受け取れる「元本割れしにくい商品」もあります。

ただし、これは途中解約をしないことや、一定期間しっかり払い続けることが前提です。早期に解約した場合は元本割れする可能性が高いため、注意が必要です。

それでも、銀行預金と同じように大きく減るリスクが少ない点は安心材料といえます。リスクを抑えながらコツコツ準備したい人には向いている特徴です。

学資保険が必要ない人・おすすめしない人の特徴

学資保険は誰にでも向いているわけではなく、ライフスタイルやお金の考え方によっては「必要ない」と感じるケースもあります。特にデメリットの影響を受けやすい人が加入すると、途中で後悔してしまう可能性もあるため注意が必要です。

ここでは、学資保険をあまりおすすめしない人の特徴をわかりやすく解説します。

貯金や資産運用ができる人

すでに貯金の習慣があり、計画的にお金を管理できる人は、学資保険に頼らなくても教育資金を準備できる可能性が高いです。また、NISAなどを活用して資産運用ができる人であれば、より効率よくお金を増やせる選択肢もあります。

学資保険は「強制的に貯める仕組み」がメリットですが、それが不要な人にとっては自由度が低いだけになってしまいます。自分で管理・運用できる人は、あえて選ぶ必要性は低いといえるでしょう。

家計に余裕がない人

学資保険は毎月一定の保険料を長期間支払い続ける必要があるため、家計に余裕がない人には負担になりやすいです。

子育て中は予想外の出費も多く、生活費がギリギリの状態で無理に加入すると、支払いが苦しくなる可能性があります。その結果、途中解約となり元本割れしてしまうケースも少なくありません。

まずは生活費や緊急時の貯金を優先し、余裕がある範囲で教育資金を考えることが大切です。

途中でお金を使う可能性がある人

学資保険は基本的に満期まで引き出せないため、「途中で使うかもしれないお金」を預けるのには向いていません。たとえば、住宅購入や転職、急な出費など、将来お金が必要になる可能性がある場合、自由に使えないことがデメリットになります。解約すれば現金化はできますが、元本割れのリスクがあります。

ライフプランがまだ不安定な人や、柔軟にお金を使いたい人には不向きといえるでしょう。

より増やしたい(運用重視)の人

教育資金を「できるだけ増やしたい」と考えている人には、学資保険はあまり向いていません。

前述の通り、利回りはそれほど高くなく、大きく増えることは期待しにくいからです。NISAや投資信託などを活用すれば、リスクはあるものの、長期的にはより高いリターンを狙える可能性があります。

安全性を重視するか、増やすことを重視するかによって最適な選択は変わるため、運用を前提に考えている人は他の方法を検討したほうがよいでしょう。

学資保険はいらないと感じたママ・パパの実体験

学資保険はいらないと感じたママ・パパの実体験を見ていきましょう。

資産運用で増やせる

資産運用の知識がある自分には、学資保険は必要ないと感じました。資産運用ならハイリスクではあるものの、リターンも多い場合があるので、やっぱりその方が自分たちには合っているかなと思いました。学資保険はどうしても返戻金がそこまで多くないのに、支払い期間は長く増えるまでに時間がかかってしまうところも、魅力に感じられませんでした。資産運用は知識は必要になるし、下手したら元本割れのリスクもあるので一概にいいことばかりではないものの、やっぱりある程度知識があるなら資産運用して増やした方が良いのでは、と思いました。

(30代・男性)

自分自身で資産運用ができるというパパ・ママの場合は、学資保険は必要ないと感じる人も多いです。効率的に資産を増やしたい、積極的に資産運用をしたいというパパ・ママにとっては、学資保険は向いていません。

ただ資産運用はある程度の知識が必要になる点や、元本割れの可能性もある点が不安要素として挙げられます。学資保険は毎月支払いをしていれば自動で積み立てができ、途中解約をしない限り元本割れの可能性はありません。

保険料の支払いが負担になる

うちの場合は、この先保険料の支払いが難しくなる可能性があると思い、学資保険はいらないかなと判断しました。保険料の支払い額はある程度幅を持たせられるとは聞きましたが、主人が自営業なのもあり収入が多い月と少ない月があるので、一定額を毎月、しかも10年以上も支払うと考えると我が家には負担になってしまうかなと思いました。毎月波はあるものの自分たちのペースで学費を貯めていけたらと考えています。学資保険は途中解約をしてしまうと、元本割れする場合もあるとのことなので、途中解約はできないことも考えると、無理に契約しなくて良かったと思います。

(30代・女性)

学資保険は保険料の支払いが毎月、10年~15年程度続きます。保険料として支払うため、自動で引き落としが毎月行われます。

そのため収入が不安定な人などの場合は、毎月一定額が10数年引き落とされるため、家計の負担になってしまう可能性があります。貯蓄が元々得意な人であれば、自動で引き落とされるよりも自分のペースで貯蓄していく方が合っている場合もあります。

学資保険が向いている人の特徴

学資保険はデメリットもある一方で、特定のタイプの人にとってはメリットが大きい商品です。「増やす」よりも「確実に準備する」ことを重視する人には特に向いています。

ここでは、学資保険が合っている人の特徴をわかりやすく解説します。

貯金が苦手で強制的に貯めたい人

自分で貯金しようと思っても、つい使ってしまったり続かなかったりする人には学資保険が向いています。

毎月決まった金額が自動的に引き落とされるため、意識しなくてもコツコツとお金が貯まっていきます。「気づいたら貯まっている状態」を作りやすく、教育資金のように必ず必要になるお金の準備に適しています。

自分で管理するのが不安な人にとっては、おすすめの教育資金の作り方です。

教育資金を確実に確保したい人

「多少増えなくてもいいから、確実に教育資金を準備したい」と考えている人にも向いています。

学資保険は満期まで続ければ、あらかじめ決めた金額を受け取れる仕組みなので、将来の資金計画が立てやすいのが特徴です。投資のように元本割れのリスクを大きく取る必要がないため、リスクを避けたい人でも安心して利用できます。確実性を重視する人には適した選択肢です。

万が一に備えながら準備したい人

学資保険には、契約者に万が一のことがあった場合に保険料の支払いが免除される保障があります。それでも満期時には予定通りお金を受け取れるため、教育資金の準備が途切れる心配がありません。

貯金だけではカバーできないリスクにも備えられる点は大きなメリットです。「もしものときでも子どもの進学に影響を出したくない」と考える人にとっては、安心感のある仕組みといえるでしょう。

長期間コツコツ積み立てられる人

学資保険は長期間継続することでメリットを発揮する商品です。そのため、途中で解約せずコツコツ払い続けられる人に向いています。逆に、途中でやめる可能性がある場合は元本割れのリスクがあるため注意が必要です。

収入が安定していて、将来のライフプランもある程度見通せている人であれば、無理なく続けやすいでしょう。長期的な視点で資金を準備できる人に適しています。

学資保険で後悔する人の共通点

学資保険はしっかり理解して選べば有効な手段ですが、なんとなくのイメージや勧められるままに加入してしまうと、後から「こんなはずじゃなかった」と感じることもあります。

特にこれから紹介する特徴に当てはまる場合は、後悔につながりやすいため注意が必要です。契約前にしっかり確認しておきましょう。

内容を理解せずに契約している

学資保険の仕組みや条件をよく理解しないまま契約してしまうと、後悔する可能性が高くなります。たとえば、途中解約すると元本割れすることや、自由にお金を引き出せないことを知らずに加入すると、いざというときに困るケースがあります。

また、受け取り時期や金額の条件も商品によって異なるため、細かい部分まで確認しておくことが大切です。「なんとなく良さそう」で決めてしまうと、後から不満につながりやすくなります。

「なんとなく安心」で選んでいる

「みんな入っているから」「保険だから安心そう」といった理由だけで学資保険を選ぶのも、後悔につながる原因です。学資保険はあくまで数ある教育資金の準備方法のひとつであり、すべての人に最適とは限りません。

安心感だけで判断してしまうと、自分の家計状況や目的に合っていない可能性があります。本当に必要かどうかを考えずに加入すると、「他の方法のほうがよかった」と感じることもあるため注意が必要です。

家計に無理があるプランにしている

毎月の保険料が家計にとって負担になっている場合も、後悔しやすいポイントです。最初は支払えると思っていても、子育て中は予想外の出費が増えることも多く、徐々に負担が重くなることがあります。

その結果、途中で支払いが厳しくなり、解約せざるを得なくなるケースもあります。途中解約は元本割れのリスクがあるため、損をしてしまう可能性が高いです。無理なく続けられる金額で設定することが重要です。

他の選択肢を比較していない

学資保険だけを見て決めてしまい、他の方法と比較していない場合も後悔につながりやすいです。たとえば、貯金やNISA、投資信託など、教育資金の準備方法は他にもあります。それぞれメリット・デメリットが異なるため、自分に合った方法を選ぶことが大切です。

比較せずに決めてしまうと、「もっと効率よく増やせたのに」と後から気づくこともあります。複数の選択肢を知ったうえで判断することが後悔を防ぐポイントです。

学資保険はいらない?代わりの教育資金の貯め方

学資保険以外にも、教育資金を準備する方法はいくつかあります。

それぞれ特徴やリスクが異なるため、自分の考え方や家計状況に合った方法を選ぶことが大切です。ここでは代表的な方法をわかりやすく解説します。

銀行預金でコツコツ貯める

最もシンプルなのが、銀行口座に毎月コツコツ貯金していく方法です。元本割れのリスクがなく、必要なときにすぐ引き出せるため安心感があります。また、使い道も自由なので、急な出費にも対応しやすいのがメリットです。

一方で、普通預金の金利は非常に低く、ほとんどお金は増えません。そのため「増やす」というよりは、「確実に減らさず貯める」方法になります。しっかり目的意識を持って積み立てないと、途中で使ってしまうリスクがある点には注意が必要です。

つみたて投資(NISAなど)

つみたて投資は、毎月一定額を投資信託などに積み立てていく方法で、長期的に資産を増やしたい人に向いています。特にNISA制度を活用すれば、運用で得た利益が非課税になるため、効率よく資産形成ができるのが大きなメリットです。

過去の実績では年利3〜5%程度のリターンが期待できるケースもあり、学資保険や預金と比べると増える可能性があります。また、長期間積み立てることで価格の変動リスクを抑えやすくなる「分散効果」も期待できます。

ただし、投資である以上、元本割れのリスクはゼロではありません。短期間で見ると価格が下がることもあるため、「途中で使う予定のないお金」で運用することが大切です。教育資金として使う時期が決まっている場合は、使うタイミングが近づいたら現金化していくなどの工夫も必要になります。

定期預金や積立サービス

銀行の定期預金や自動積立サービスを利用する方法もあります。毎月決まった金額を自動で積み立てることができるため、貯金が苦手な人でも続けやすいのが特徴です。また、一定期間は引き出しにくい仕組みのものもあり、計画的に貯めたい人に向いています。

ただし、金利は普通預金より少し高い程度で、大きく増えることは期待できません。あくまで「安全に貯める」手段として考えるとよいでしょう。学資保険のような保障はないため、必要に応じて別で備える必要があります。

ジュニアNISA(2027年〜)

ジュニアNISAは、未成年の子どもの名義で投資ができる制度として以前運用されていましたが、一度制度は終了しています。ただし、制度の見直しが進められており、2027年以降に新たな形で再開される可能性があります。

もし再開された場合、子ども名義で運用益が非課税になる仕組みが想定されており、教育資金の準備として有力な選択肢になる可能性があります。長期投資との相性が良く、早い段階から運用を始めることで、複利の効果も期待できます。

ただし、現時点では制度の詳細は確定していないため、最新情報を確認することが重要です。また、投資である以上リスクも伴うため、NISAと同様に「長期・分散・積立」を意識して活用することが大切です。

学資保険で後悔しないための選び方

学資保険は選び方を間違えると「思ったより増えない」「途中で続けられない」といった後悔につながることがあります。一方で、ポイントを押さえて選べば、教育資金を安定して準備できる手段にもなります。

ここでは、後悔しないために知っておきたい選び方のコツをわかりやすく解説します。

元本割れしない商品を選ぶ

学資保険を選ぶうえでまず確認したいのが「返戻率」です。満期時に受け取れる金額が、支払った保険料の総額を上回る商品を選ぶことで、元本割れのリスクを避けやすくなります。

特に返戻率が100%を超えているかどうかは重要なポイントです。ただし、返戻率が高い商品でも、途中解約すると元本割れする可能性はあるため注意が必要です。あくまで「満期まで続ける前提」で選ぶことが大切です。

支払いに無理がない金額にする

学資保険は長期間にわたって保険料を支払い続ける必要があるため、無理のない金額設定がとても重要です。将来の収入や支出は変化する可能性があるため、現在の家計に余裕があっても、余裕を持った金額にしておくと安心です。

支払いが厳しくなって途中解約してしまうと、元本割れのリスクが高まります。「少し余裕があるくらい」の金額に抑えることが、結果的に後悔しないポイントになります。

受け取り時期を目的に合わせる

学資保険は受け取りのタイミングを自由に設定できる商品も多いため、教育資金が必要になる時期に合わせて設計することが大切です。たとえば、大学入学時にまとまった資金が必要であれば、そのタイミングに合わせて満期を設定することで、無駄なく活用できます。

逆に、受け取り時期が目的とずれていると、必要なときにお金が足りないといった事態にもなりかねません。将来のライフプランをイメージしながら選ぶことが重要です。

複数の商品を比較する

学資保険は保険会社や商品によって、返戻率や保障内容、受け取り方法などが異なります。そのため、1つの商品だけで決めてしまうのではなく、複数を比較することが大切です。

比較することで、自分に合った条件のものを見つけやすくなり、納得して選ぶことができます。また、保険相談サービスなどを活用して専門家の意見を聞くのもひとつの方法です。しっかり比較検討することで、後悔のリスクを減らすことができます。

学資保険に関するよくある質問(FAQ)

学資保険を検討する際は、「本当に必要なのか」「途中でやめられるのか」など、細かい疑問や不安を感じる人も多いものです。特に初めて検討する場合は、仕組みや違いがわかりにくく、判断に迷うこともあるでしょう。

ここでは、学資保険に関してよくある質問をまとめて、わかりやすく解説します。

学資保険は本当にいらない?

学資保険が「いらないかどうか」は人によって異なります。貯金がしっかりできる人や、NISAなどで資産運用ができる人にとっては、あえて学資保険を選ぶ必要はない場合もあります。

一方で、貯金が苦手な人や、確実に教育資金を準備したい人にとっては有効な手段です。大切なのは、「自分の家計や考え方に合っているか」で判断することです。万人に必要なものではありませんが、条件によっては役立つ選択肢といえます。

学資保険は途中で解約できる?

学資保険は途中で解約することは可能です。ただし、その場合は支払った保険料よりも少ない金額しか戻ってこない「元本割れ」になる可能性が高い点に注意が必要です。

特に加入してから年数が浅いほど、戻ってくる金額は少なくなる傾向があります。そのため、基本的には満期まで続ける前提で加入することが大切です。途中でやめる可能性がある場合は、他の方法も検討しておくと安心です。

学資保険と貯金はどっちがいい?

どちらがよいかは目的によって異なります。学資保険は強制的に貯められることや、万が一の保障がある点がメリットです。

一方で、貯金は自由に引き出せるため、急な出費にも対応しやすい柔軟さがあります。また、学資保険は途中解約で元本割れのリスクがありますが、貯金にはその心配はありません。

「確実に貯めたいなら学資保険」「自由に使いたいなら貯金」といったように、自分の優先順位に合わせて選ぶことが大切です。

月いくらくらいが目安?

学資保険の保険料は家庭によって異なりますが、一般的には月1万〜2万円程度で設定するケースが多いです。

ただし、無理にこの金額に合わせる必要はありません。大切なのは、家計に負担をかけずに長期間続けられるかどうかです。子育て中は出費が増えやすいため、「少し余裕がある」と感じるくらいの金額に抑えるのがポイントです。無理のない範囲で設定することで、途中解約のリスクを減らすことができます。

まとめ

学資保険は、教育資金を計画的に準備できる一方で、途中解約による元本割れや利回りの低さなどのデメリットもあります。そのため、「とりあえず入っておくもの」と考えるのではなく、自分の家計状況や目的に合っているかをしっかり見極めることが大切です。

貯金が苦手な人や確実に資金を確保したい人には向いていますが、資産運用で効率よく増やしたい人や、柔軟にお金を使いたい人には他の方法のほうが合っている場合もあります。

今回紹介したメリット・デメリットや代替手段を参考にしながら、自分にとって最適な方法を選びましょう。

コメント