子どもの教育資金を準備する方法として人気の学資保険ですが、「どれを選べばいいのかわからない」「できるだけ安いものを選びたい」と悩んでいる方も多いのではないでしょうか。

学資保険は商品によって返戻率や保険料、保障内容が大きく異なるため、なんとなく選んでしまうと後悔する可能性もあります。学資保険の選び方としては、月々の保険料と返戻率に注目して選ぶことが重要です。

月々の支払いは10年以上と長期間にわたります。そのため保険料をあまり高額にしすぎてしまうと、途中で支払いが難しくなる可能性があります。

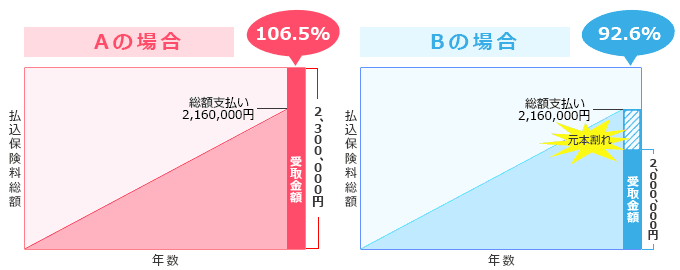

また満期時にいくらもらえるのかは返戻率によるので、返戻率が高くなればなるほど受け取れる保険金は同じであっても、支払い総額は少なくなります。

この記事では、初心者の方でもわかるようにおすすめの学資保険や選び方、安い商品の特徴、ゆうちょの学資保険についてもわかりやすく解説します。

学資保険の選び方(初心者向け)

学資保険は種類やプランが多く、初めて検討する方にとっては「何を基準に選べばいいのか分からない」と感じやすいものです。なんとなくで選んでしまうと、思ったより増えなかったり、家計の負担になったりして後悔する可能性もあります。

ここでは、初心者の方でも失敗しにくいように、学資保険を選ぶ際に押さえておきたいポイントをわかりやすく解説します。

返戻率で選ぶ

学資保険を選ぶうえでまずチェックしたいのが「返戻率」です。これは支払った保険料に対して、満期時にどれくらいの金額が受け取れるかを示す指標で、100%を超えていれば支払額より多く受け取れることになります。

返戻率が高いほど効率よく教育資金を準備できますが、その分、保障がシンプルだったり払込条件が厳しかったりする場合もあります。数字だけで判断するのではなく、内容とのバランスを見ながら選ぶことが大切です。

保険料で選ぶ(安いだけで選ばない)

毎月の保険料は、無理なく支払える金額かどうかが重要です。「できるだけ安いほうがいい」と考えがちですが、安さだけで選ぶと受け取れる金額が少なくなったり、目的に合わないプランになることもあります。

反対に、高すぎるプランを選ぶと家計を圧迫し、途中解約につながるリスクもあります。学資保険の相場は受取金額が200万円~400万円で、月々の保険料が15,000円~20,000円程度です。

大切なのは、教育資金の目標額と家計のバランスを考えながら、長く続けられる金額に設定することです。

受け取り時期で選ぶ

学資保険は、いつお金を受け取るかをあらかじめ設定できるため、教育資金が必要になるタイミングに合わせて選ぶことが大切です。たとえば、大学入学時にまとまったお金が必要な場合は、その時期に満期が来るプランを選ぶと無駄がありません。

逆に、受け取り時期がずれていると、必要なときに十分なお金が用意できない可能性もあります。将来の進学スケジュールをイメージしながら設計することがポイントです。

保障の有無で選ぶ

学資保険には、保障がついているタイプと、貯蓄に特化したシンプルなタイプがあります。たとえば、保障の一つとして契約者に万が一のことがあった場合に、保険料の支払いが免除されるなどの保障がありますが、その分返戻率が下がることもあります。

他にも子どもの医療や災害保障なども特約として付けられる場合があります。「保障を重視するか」「できるだけ増やすことを優先するか」によって選ぶべき商品は変わります。

すでに他の保険に加入している場合は、保障を重複させないようにすることも大切です。

学資保険おすすめランキング

学資保険は商品ごとに返戻率や特徴が異なるため、「自分に合うもの」を選ぶことが重要です。ここでは、人気や返戻率の高さをもとに、初心者にもおすすめしやすい代表的な学資保険を5つ厳選して紹介します。

※返戻率や条件は契約内容や年齢によって変わるため、必ず公式サイトで最新情報を確認してください。

ソニー生命「学資保険スクエア」

| 詳細 | |

| 返戻率 | 100〜106% |

| 支払方法 | 月払・年払など選択可 |

| 受取時期 | 大学入学時など |

| 特徴 | 返戻率重視の人気商品 |

| 公式URL | https://www.sonylife.co.jp/ |

ソニー生命の学資保険は、返戻率の高さで特に人気がある商品です。プランによっては100%を超える設計が可能で、「しっかり貯めたい」というニーズに応えやすいのが特徴です。

また、設計の自由度が高く、受け取り時期や払込方法を柔軟に選べるため、家庭ごとのライフプランに合わせやすい点も魅力です。教育資金を効率よく準備したい人や、できるだけ増やしたいと考えている人に向いている学資保険といえるでしょう。

明治安田生命「つみたて学資」

| 詳細 | |

| 返戻率 | 最大120%超(条件による) |

| 支払方法 | 月払・一括など |

| 受取時期 | 18歳・22歳など |

| 特徴 | 高返戻率でコスパが良い |

| 公式URL | https://www.meijiyasuda.co.jp/ |

明治安田生命のつみたて学資は、返戻率の高さで評価されている学資保険です。条件によっては120%を超えるケースもあり、教育資金を効率よく増やしたい人に向いています。

シンプルな設計で無駄な保障を省いているため、貯蓄性を重視したい方におすすめです。一方で、保障よりも「増やすこと」に特化しているため、リスクを抑えつつできるだけ資金を増やしたい人に適した商品です。

フコク生命「みらいのつばさ」

| 詳細 | |

| 返戻率 | 109%前後 |

| 支払方法 | 月払など |

| 受取時期 | 分割受取も可能 |

| 特徴 | 柔軟な受取方法 |

| 公式URL | https://www.fukoku-life.co.jp/ |

フコク生命の「みらいのつばさ」は、受け取り方法の柔軟さが特徴の学資保険です。大学入学時にまとめて受け取るだけでなく、複数回に分けて受け取ることもできるため、教育費のタイミングに合わせて活用しやすいのが魅力です。

返戻率も比較的高く、バランスの良い商品といえます。「使うタイミングを重視したい人」や「計画的に資金を分けて使いたい人」におすすめです。

日本生命「ニッセイ学資保険」

| 詳細 | |

| 返戻率 | 105%前後 |

| 支払方法 | 複数プランあり |

| 受取時期 | 柔軟に設定可能 |

| 特徴 | 大手ならではの安心感 |

| 公式URL | https://www.nissay.co.jp/ |

ニッセイ学資保険は、大手生命保険会社ならではの安心感とサポート体制が魅力です。返戻率も一定水準あり、受け取り時期の自由度が高いため、ライフプランに合わせた設計がしやすいのが特徴です。

また、育児相談などの付帯サービスもあり、子育て世帯に寄り添った内容になっています。初めて保険に加入する人や、安心感を重視したい人におすすめです。

かんぽ生命「学資保険(はじめのかんぽ)」

| 詳細 | |

| 返戻率 | 101%前後 |

| 支払方法 | 月払 |

| 受取時期 | 18歳・21歳など |

| 特徴 | シンプルでわかりやすい |

| 公式URL | https://www.jp-life.japanpost.jp/ |

かんぽ生命の学資保険は、シンプルでわかりやすい設計と知名度の高さが特徴です。返戻率は他社と比べるとやや低めですが、全国の郵便局で相談できる安心感があります。

難しい仕組みが少ないため、保険に詳しくない人でも理解しやすく、初めての学資保険として選ばれることも多い商品です。「とにかくわかりやすさ重視」「身近な窓口で相談したい」という人に向いています。

学資保険に入るべき?向いている人・向いていない人

学資保険は教育資金を準備する方法のひとつですが、すべての家庭に合うとは限りません。

大切なのは、自分の家計状況やお金の考え方に合っているかどうかです。向いている人・向いていない人の特徴を知ることで、加入すべきかどうかの判断がしやすくなります。

向いている人

- 貯金が苦手で自動的に貯めたい人

- 教育資金を確実に準備したい人

- 元本割れリスクをできるだけ避けたい人

- 万が一の保障もあわせて備えたい人

- 長期間コツコツ積み立てられる人

学資保険は「確実に貯めること」を重視したい人に向いている仕組みです。特に、自分で貯金を続けるのが苦手な人でも、毎月自動で積み立てられるため無理なく教育資金を準備できます。

また、満期まで続ければ計画通りに受け取れる安心感や、万が一の保障がある点も魅力です。大きく増やすよりも、リスクを抑えて着実に準備したい人に適しています。

向いていない人

- すでに十分な貯蓄があり、教育費を現金で準備できる

- NISA・つみたて投資などで資産運用したい・できる

- 途中解約の可能性がある

- いつでも引き出せるお金を確保したい

- 保障よりも「増やすこと」を優先したい

- インフレリスク(将来の物価上昇)に備えたい

学資保険は「確実に積み立てる」ことには向いていますが、途中解約に弱く、運用効率も高いとはいえません。そのため、資金に余裕があり、柔軟に運用したい人やリスクを取ってでも増やしたい人にはやや不向きです。特に近年はNISAなどの選択肢もあるため、「元本重視か・増やす重視か」で判断するのが失敗しにくいポイントです。

学資保険に加入する前に知っておくべき注意点

学資保険は教育資金を計画的に準備できる便利な仕組みですが、内容をよく理解せずに加入すると「こんなはずじゃなかった」と後悔してしまうこともあります。

特に、デメリットや制約を知らずに契約してしまうと、途中で負担に感じたり、思うように活用できなかったりする可能性があります。ここでは、加入前に必ず知っておきたい注意点をわかりやすく解説します。

途中解約で元本割れ

学資保険は長期間の継続を前提に設計されているため、途中で解約すると支払った保険料よりも少ない金額しか戻ってこない「元本割れ」が起こる可能性があります。特に加入から数年以内に解約した場合は、戻ってくる金額が大きく減ってしまうケースも少なくありません。

子育て中は予想外の出費が増えることもあるため、「途中でやめる可能性があるかどうか」を事前に考えておくことが重要です。無理のない保険料設定にすることで、解約リスクを抑えることができます。

お金が自由に使えない

学資保険は、あらかじめ決められたタイミングまでお金を引き出すことができない仕組みです。そのため、急な出費が発生した場合でも、すぐに現金として使うことはできません。

たとえば、医療費や引っ越し費用など、想定外の支出があっても対応しにくい点はデメリットです。解約すれば現金化は可能ですが、その場合は元本割れのリスクがあります。このように、自由に使えるお金とは性質が異なるため、生活費や緊急資金とは分けて考えることが大切です。

思ったより増えない

学資保険は「お金が増える」というイメージを持たれがちですが、実際の利回りはそれほど高くありません。返戻率は100〜110%程度が一般的で、年利に換算すると0.5〜1.5%前後になることが多く、大きく増えることは期待しにくいのが現状です。

そのため、「しっかり増やしたい」と考えている人にとっては物足りなく感じる可能性があります。あくまで「確実に貯める」ことを目的とした商品であり、増やすことを重視する場合は他の方法も検討する必要があります。

学資保険に関するよくある質問(FAQ)

学資保険は「本当に必要?」「途中で解約したらどうなる?」「どのくらい増えるの?」など、契約前に気になるポイントが多い保険です。ここでは、特に多く寄せられる疑問をわかりやすくまとめました。加入を検討している方はもちろん、すでに加入している方の見直しにも役立つ内容になっています。

学資保険はいつ入るのがベスト?

学資保険はできるだけ早く、一般的には子どもが0歳〜1歳のうちに加入するのが有利とされています。早く加入するほど保険料が安くなりやすく、払込期間も長く取れるため、返戻率が高くなる傾向があります。

また、健康状態によっては加入できない場合もあるため、条件が良いうちに検討するのが安心です。ただし、無理に急ぐ必要はなく、家計状況やライフプランを踏まえて判断することが大切です。

月いくらが目安?

学資保険の保険料は家庭によって異なりますが、一般的には月1万〜2万円程度が目安とされています。ただし、この金額にこだわる必要はなく、「無理なく続けられるかどうか」が最も重要です。

子育て中は出費が増えやすいため、余裕を持った設定にしておくと安心です。教育資金の目標額と現在の家計をバランスよく考えながら、自分に合った金額を決めることがポイントです。

学資保険とNISAどっちがいい?

どちらが良いかは、何を重視するかによって変わります。学資保険は元本割れのリスクが低く、確実に貯められる点や保障がある点がメリットです。

一方で、NISAは投資によって資産を増やせる可能性があり、長期的にはより高いリターンが期待できます。ただし、NISAには元本割れのリスクもあるため注意が必要です。「安全性重視なら学資保険」「増やすことを重視するならNISA」と考えると選びやすくなります。

安い学資保険でも大丈夫?

安い学資保険でも問題はありませんが、「なぜ安いのか」をしっかり確認することが大切です。保険料が安い分、受け取れる金額が少なかったり、保障が少なかったりする場合があります。

また、払込期間や条件によっては返戻率が低くなることもあります。単純に安さだけで選ぶのではなく、返戻率や受け取り金額、内容のバランスを見て判断することが重要です。

学資保険とNISAを併用するメリットは?

学資保険とNISAを併用する最大のメリットは、「安全性」と「増やす力」のバランスを取れる点です。学資保険は満期まで続ければ計画通りに教育資金を準備しやすく、万が一の保障もあるため、確実に必要なお金を確保する役割を担います。

一方で、NISAは投資によって資産を増やすことが期待できるため、将来の教育費をより余裕を持って準備できる可能性があります。たとえば、「最低限必要な教育資金は学資保険で確保し、余裕資金はNISAで運用する」といった使い分けをすることで、リスクを抑えながら効率よく資産形成ができます。

それぞれの強みを活かすことで、一方だけに頼るよりも安心感とリターンの両方を得られるのが大きなメリットです。

まとめ

学資保険は、教育資金を計画的に準備できる安心感がある一方で、利回りの低さや途中解約時の元本割れなどの注意点もあります。そのため、「おすすめだから」「みんな入っているから」といった理由だけで決めるのではなく、自分の家計状況や考え方に合っているかを見極めることが大切です。

また、銀行預金やNISAなど、他の方法と比較しながら検討することで、より納得のいく選択ができます。それぞれのメリット・デメリットを理解したうえで、自分にとって無理なく続けられる方法を選び、後悔のない教育資金準備を進めていきましょう。

参考文献一覧

- ソニー生命「学資保険スクエア」

- 明治安田生命「つみたて学資」

- フコク生命「みらいのつばさ」

- 日本生命「ニッセイ学資保険」

- かんぽ生命「学資保険(はじめのかんぽ)」

- 文部科学省「令和3年度子供の学習費調査」

- 日本学生支援機構「令和4年度学生生活調査(大学等の教育費)」

- 国税庁「生命保険料控除について」

- 金融庁「NISAとは?」

- 生命保険文化センター「学資保険の基礎知識」

コメント